投資日本房地產攸關獲益的知識:房屋折舊費

在為投資日本房地產獲取利益的時候,房屋折舊費是關係到獲益多少、或盈或虧的重要概念。每年的4月1日到下一年的3月31日是日本的會計年度。每年的3月份,即日本會計年度的年末是日本工商企業和個人向政府稅務機關申報本年度收入的報稅月份。

當然,在日本投資的外國企業或個人也必須在這個月份依法向日本稅務機關申報自己本年度的收入。投資房地產的工商企業和個人(包括外國工商企業和外國人)在申報自己收入的時候,房屋折舊費是一項重要的申報科目。本文就房屋折舊費的計算方法及其在不動產投資中的善用做一些介紹,供外國不動產投資者參考。

1.什麼是房屋折舊費?

1-1.房屋折舊費包含的內容

建成的房屋會逐年陳舊老化。有別於房屋建設的實際支出,在房屋建成之前將這種老化損失的部分折算成金錢,並將這筆並非實際支出的金錢列為投資不動產所必須的一項經費,這筆經費就是房屋折舊費。

下面的圖是房屋折舊費的示意圖,有助於對折舊費的理解。

.png&nocache=1)

1-2.不動產所得和稅金的計算

投資不動產獲得的利益被稱為不動產所得。不動產所得可以通過以下的計算方法求得。

不動產所得= 收入總金額ー必要經費

收入總金額:房租收入、禮金※2和房屋租賃管理公司為保障業主在房屋沒有人租住(空關房)的情況下付給業主的補償金等的合計。※1

必要經費:管理費、涉及不動產的稅費和房屋折舊費等的合計。

※1 每筆費用都以年為單位計算。

※2 禮金是房屋租住者在簽約以後的首月除了第一筆月租金以外,另外向業主支付1~3個月份的月租金額,被稱為禮金。也有不收禮金的,收或不收,收多收少,具體數目根據協議決定。

日本政府對不動產所得徵收所得稅。所得稅稅額的計算方法如下。

與不動產所得有關的所得稅=不動產所得×所得稅率

從上面兩個計算公式可以得知:投資不動產所花的經費越多, “不動產所得”就越少; “不動產所得”越少,與不動產所得有關的稅負也就越少。換言之,必要經費多了可以減輕稅負。

另一方面,如果不動產所得為赤字(收入總金額小於必要經費) ,那麼在不動產所得以外的所得(例如薪水階層的工資所得)中相當於赤字金額的這部分可以減稅。※這被稱為盈亏总额。

有關這部分的詳細說明請參考 不動産投資による節税はどういう仕組み!?徹底解説します!

1-3.房屋折舊費關係到減輕稅負

“1-2.”節說明了必要經費大了可以減輕稅負, 但是支出的必要經費如果大於減輕了的稅負,那又有什麼意義呢? 此處的關鍵在於房屋折舊費。如前所述,有別於房屋建設的實際支出,並非實際支出的房屋折舊費是可以列入必要經費項目的。雖然計算不動產所得產生的赤字結果是因為「收入總金額<必要經費」,但是必要經費項目中的房屋折舊費實際上並沒有支出。因此,如果忽視房屋折舊費,還是有可能「收入總金額>支出額」的。

比方說,年收入總金額有200萬日圓,必要經費是250萬日圓,其中90萬日圓是房屋折舊費。

根據計算,不動產所得=200萬日圓-250萬日圓=-50萬日圓

不動產所得出現了50萬日圓的赤字。但是必要經費中有實際上並沒有支出的房屋折舊費90萬日圓,所以,

實際上的不動產所得=200萬日圓-(250萬日圓-90萬日圓)=40萬日圓。

雖然算式上的結果是有50萬日圓的赤字,但實際上卻有40萬日圓的黑字。

1-4.適合列入房屋折舊費計算項目的對象

房屋折舊費的計算公式是:

房屋折舊費=房屋買入價格×與使用壽命相應的折舊率

此處的“房屋買入價格”僅指房屋本身的買入價,並不包括土地的買入價格。

不動產投資中,土地和建築物均屬業主所有。投資者如果買的只是一棟樓房中的一個單間, 那麼歸業主所有的土地就只有很小一部分。如果購買的是整棟樓房,那麼整塊土地都歸業主所有。無論哪種情況, 能列入房屋折舊費計算的只是建築物部分。

2.房屋折舊費的計算方法

不動產的房屋折舊費計算式是:

房屋折舊費=房屋買入價格×與使用壽命相應的折舊率

以下分別詳述”房屋買入價格“和”與使用壽命相應的折舊率“ 。

2-1.買入價格

如前所述,能列入房屋折舊費計算的只是建築物部分,因此買入價格只能是建築物本身的買入價格。

獲知建築物買入價格的方法因不動產買賣合同文件上是否分別明確寫明了建築物和土地的金額而不同。

2-1-1.買賣合同文件上分別明確寫明了建築物和土地的金額

買入價格就按合同文件上明確寫明的建築物金額計算。

2-1-2.買賣合同文件上沒有分別明確寫明建築物和土地的金額

這種情況下需要使用固定資產稅評價額按比例拆分計算土地和建築物的金額。

使用固定資產稅評價額計算的方法如下。

建築物的買入價格=不動產的買賣價格×(建築物的固定資產稅評價額÷不動產的固定資產稅評價額)

※此處的“不動產”包括土地和建築物

舉例來說,假設不動產(土地+建築物)的買賣價格是9,000萬日圓,固定資產稅評價額是8,000萬日圓。 固定資產稅評價額中建築物固定資產稅評價額是4,800萬日圓、土地固定資產稅評價額是3,200萬日圓,那麼建築物的買入價格計算如下:

建築物買入價格=9,000萬日圓×(4,800萬日圓÷8,000萬日圓)=5,400萬日圓

固定資產稅評價額數據可以從全国地価マップ查獲。

2-2.與使用壽命相應的折舊率

折舊率是根據建築物的使用壽命訂定的。下面就”使用壽命”和”折舊率”分別予以說明。

2-2-1.使用壽命

使用壽命是指建築物可供使用的年數。這與建築物是過去建造的還是新造的、它的結構如何等有關。

①建築物為新造樓房的使用壽命期

新造樓房的建築物有法定的根據不同建築物結構規定的使用壽命期。不同建築物結構的法定使用壽命期如下表。

| 建築物結構 | 法定使用壽命期 |

| 鋼筋混凝土 | 47年 |

| 重型鋼框架 | 34年 |

| 輕量級鋼框架 | 19年 |

| 木結構 | 22年 |

請參考減価償却資産の耐用年数表

②建築物為二手樓房的使用壽命期

二手樓房的建築物使用壽命期可以使用簡易法計取。簡易法的計算方法如下。

a)未到法定使用壽命期

建築物的法定使用壽命期(如上表)ー(已使用年數×0.8)=尚存壽命期年數

※按“已使用年數尾數去尾進一、尚存壽命期年數尾數舍尾”計算。

舉例來說,如果鋼筋混凝土建築物的已使用年數是20年3個月(尾數去尾進一後得21年),則尚存壽命期年數計算如下。

47年ー(21年×0.8)=30.2→30年(30.2尾數舍尾後得30年)

b)已過法定使用壽命期

建築物的法定使用壽命期(如上表)×0.2)=尚存壽命期年數

※按“尚存壽命期年數尾數舍尾”計算。

舉例來說, 木結構建築物的法定使用壽命期為25年,則壽命期尚未到期年數計算如下。

22年×0.2=4.4→4年(尾數舍尾後得4年)

2-2-2.折舊率

折舊率按照定額法求取。定額法是在使用壽命期內,對折舊費計取對象的金額每年都適用相同數額的折舊率。

另外有一種被稱為定率法的計算方法。 定率法是每年按照一定比例計算折舊費的方法。採用這種方法可以在壽命期的前期多計折舊費,以後逐漸少計。

在考慮建築物附屬設備的折舊費時可以採用定率法。定率法不能適用於建築物本身,所以在考慮建築物的折舊費時應該採用定額法計算。

3.模擬演算

下面舉幾個具體的例子對房屋折舊費進行模擬演算。

3-1.花費3,000萬日圓(建築物部分)買入鋼筋混凝土結構新造樓房一個單間

3-1-1.買入價格

建築物的買入價格是3,000萬日圓

3-1-2.與使用壽命相應的折舊率

①使用壽命

鋼筋混凝土建築物的法定使用壽命是47年。

②折舊率

該建築物的折舊率採用定額法計算。

根據下表,使用壽命47年的建築物折舊率是0.022。

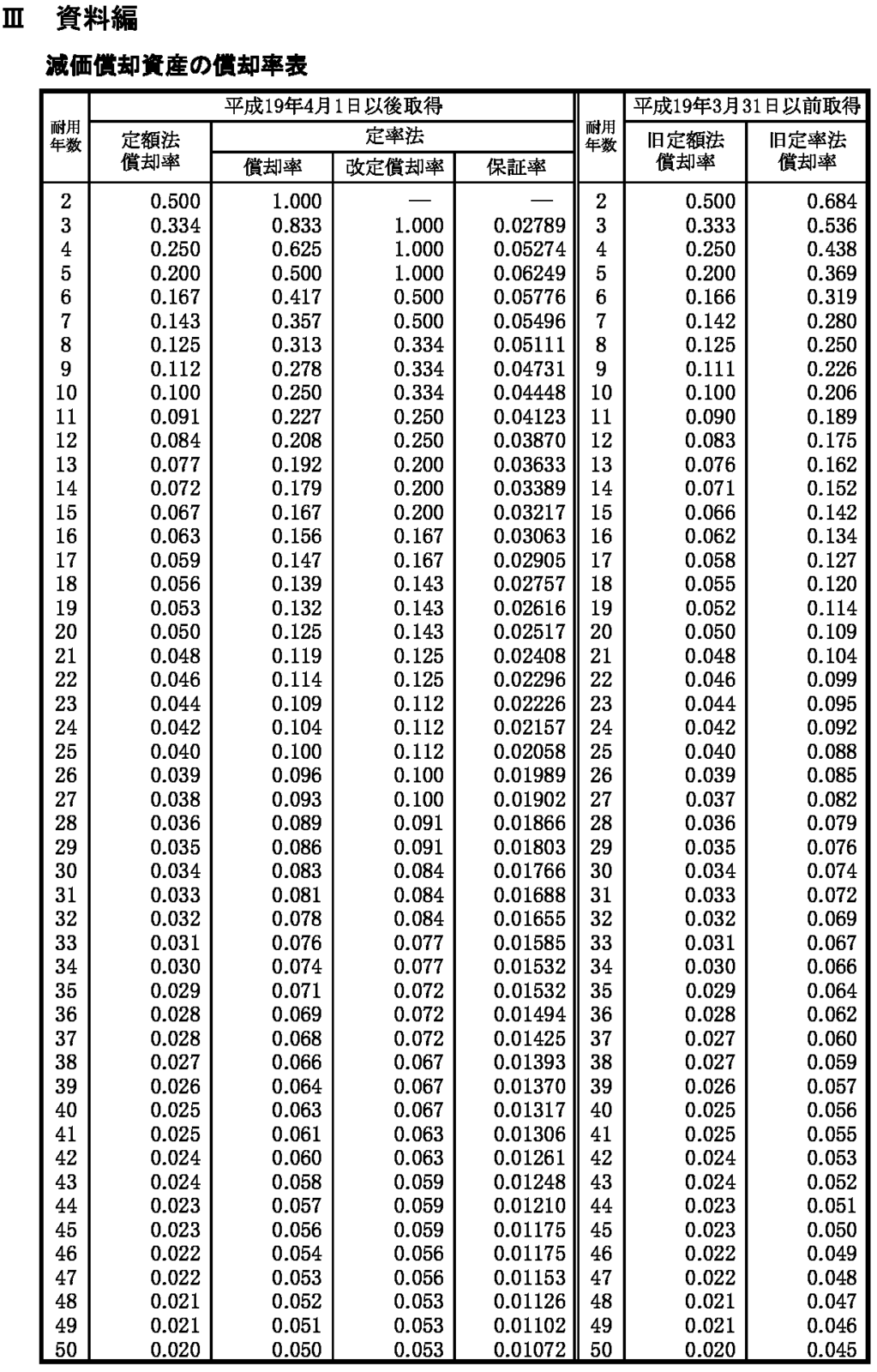

折舊資產的折舊率數據表

3-1-3.建築物折舊費的計算方法

根據上述數據,本例建築物新造樓房的折舊費計算方法如下。

折舊費=3,000萬日圓×0.022=66萬日圓

3-2.花費1億日圓買入重型鋼框架結構二手樓房(建成後已過29年6個月)1棟(土地+建築物)

3-2-1.買入價格

根據買賣合同文件記載,1億日圓中土地部分的價格是4,000萬日圓,建築物部分的價格是6,000萬日圓。因此,買入價格應是建築物部分的價格6,000萬日圓。

3-2-2. 與使用壽命相應的折舊率

①使用壽命

重型鋼框架結構建築物的法定使用壽命是34年。 建成後已過29年6個月,尾數去尾進一後得30年。 則尚存壽命期年數計算如下。

尚存壽命期年數=34年-(30年×0.8)=10年

②折舊率

該建築物的折舊率採用定額法計算。

根據下表,使用壽命10年的建築物折舊率是0.100。

折舊資產的折舊率數據表

3-2-3.建築物折舊費的計算方法

根據上述數據,本例建築物二手樓房的折舊費計算方法如下。

折舊費=6,000萬日圓×0.100=600萬日圓

4.善用折舊費的方法

此前所述都是有關折舊費計算的方法。下面介紹在不動產投資實踐中如何善用折舊費的方法。

4-1.買入不動產的時候與賣主進行交涉

買入二手房不動產的時候與賣主進行交涉,要求在買賣合同文件上將土地和建築物的價格分別予以明確記載。

二手房的買賣合同文件上是否將建築物和土地的價格分別明確記載,這會影響折舊費的計算。如果在合同文件上有明確記載的話,可以事先掌控折舊費。

與賣主交涉進展順利的話,可以要求賣主將建築物在固定資產稅評價額中所佔的比例提高一些, 這樣做可以提高折舊費,增大減輕稅負的效果。

4-2.把握拋售不動產的時機

如前所述, 折舊費大了,報稅時的“必要經費”也大,可以減輕自己的稅負。 但是實際上並非折舊費越大越好。因為折舊費越大,拋售物業時的納稅金額就越高。

以前述“3-2.”節模擬演算中花1億日圓買入1棟(土地+建築物)重型鋼框架結構二手樓房(建成後已過29年6個月)為例,

尚存壽命期年數=34年-(30年×0.8)=10年

根據“折舊資產的折舊率數據表”,使用壽命10年時的建築物折舊率是0.100。

假設該棟樓房在4年後以9,000萬日圓賣出。

a)如果1億日圓的花費中土地費佔2,000萬日圓,建築物為8,000萬日圓,

每年的折舊費是:8,000萬日圓×0.100=800万円。

4年間每年都有800萬日圓的折舊費,共計:

800萬日圓×4年=3,200萬日圓。

這意味著該棟建築物的價值在4年以後已經降低到只剩4,800萬日圓:

8,000萬日圓-3,200萬日圓=4,800萬日圓。

當4年後以9,000萬日圓賣出的時候獲利2,200萬日圓:

9,000萬日圓-(2,000萬日圓+4,800萬日圓)=2,200萬日圓。

根據日本法律,不動產賣出以後所得利益(轉讓所得)應該繳納轉讓稅。

轉讓稅的稅率視不動產持有期間的長短而異。 持有期間不滿5年(短期轉讓) ,轉讓稅的稅率是39%;持有期間超過5年(長期轉讓) ,稅率是20%。

在這個例子中樓房是在買入4年以後賣出的,所以適用的轉讓稅稅率為39%。

因此該棟樓房賣出以後應繳稅額為858萬日圓:

2,200萬日圓×0.39=858萬日圓。

b)如果1億日圓的花費中土地和建築物費用各佔5,000萬日圓,那麼建築物每年的折舊費是500萬日圓。

建築物每年的折舊費:5,000萬日圓×0.100=500萬日圓。

4年間每年都有500萬日圓的折舊費,共計:

500萬日圓×4年=2,000萬日圓。

這意味著該棟建築物的價值在4年以後已經降低到只剩3,000萬日圓:

5,000萬日圓-2,000萬日圓=3,000萬日圓。

當4年後以9,000萬日圓賣出的時候獲利1,000萬日圓:

9,000萬日圓-(5,000萬日圓+3,000萬日圓)=1,000萬日圓。

針對這份獲益適用的轉讓稅稅率是短期轉讓稅率,樓房賣出以後應繳稅額為390萬日圓:

1,000萬日圓×0.39=390萬日圓。

對比“a)”和“b)”可知,取折舊費大的“a)”雖然能減輕稅負,但是在售出不動產時繳付的稅金不及“b)”來得少。

有的時候提高折舊費雖然減輕了稅負、節省了錢,但是這筆錢有可能少於拋售不動產後繳付的稅金。最終結果還是繳付的稅款多了,因此並不是折舊費提得越高越好,應該結合賣出不動產的時機進行考慮。

有關賣出不動產時所涉及的稅金問題在不動産売却前に絶対に知っておきたい税金と確定申告まとめ一文中有詳細記述,請參考。

5.結尾語

有關樓房折舊費的知識講解完了。折舊費乍聽起來會覺得相當複雜,但是如果仔細搞明白以後能善於利用它的話,則會給自己帶來莫大的利益。從事不動產投資的人請務必搞懂折舊費 。